코로나 속 2분기 깜짝 실적 - 영업이익 작년 비해 22.7% 증가

"전례 없는 챌린지한(도전적인) 상황을 맞고 있다. 현시점에서는 얼마나 지속될지 높은 불확실성을 가늠하기 어렵다."

지난 4월 말 삼성전자가 1분기 실적을 발표하면서 내놓은 2분기 전망이었다. 삼성전자는 당시 연간 실적 전망치조차 내놓지 못했다. 시장에서는 삼성전자가 2분기 최악의 실적을 내놓을 수 있다는 전망이 쏟아졌다. 세계경제는 여전히 코로나 사태에서 벗어나지 못하고 있다. 하지만 삼성전자는 7일 예상을 깬 2분기 실적을 내놨다. 증권가에선 '어닝서프라이즈'라고 평가했다.

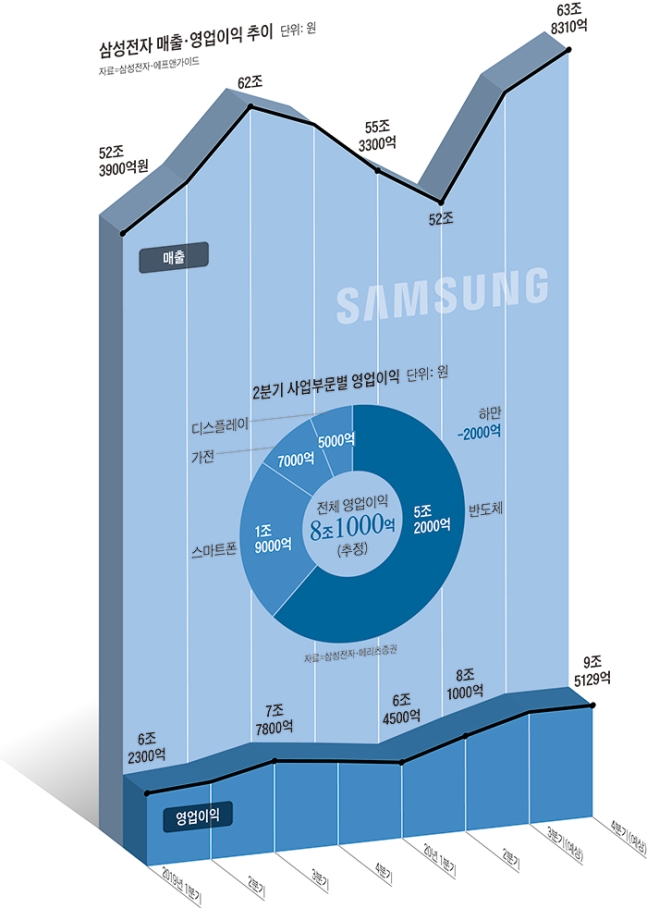

삼성전자는 2분기(4~6월) 잠정 영업이익이 1년 전보다 22.7% 증가한 8조1000억원을 기록했다고 7일 발표했다. 매출은 1년 전보다 7.4% 감소한 52조원으로 집계됐다. 증권가가 예상한 매출(51조1000억원)과 영업이익(6조5000억원)을 훨씬 웃도는 실적이었다. 영업이익률은 15.6%로 1년 전(11.8%)보다 높아졌다. 2018년 4분기(18.2%) 이후 최고치다. 코로나로 1년 전보다 물건을 적게 팔았지만, 더 많은 이익을 남겼다는 뜻이다.

"전례 없는 챌린지한(도전적인) 상황을 맞고 있다. 현시점에서는 얼마나 지속될지 높은 불확실성을 가늠하기 어렵다."

지난 4월 말 삼성전자가 1분기 실적을 발표하면서 내놓은 2분기 전망이었다. 삼성전자는 당시 연간 실적 전망치조차 내놓지 못했다. 시장에서는 삼성전자가 2분기 최악의 실적을 내놓을 수 있다는 전망이 쏟아졌다. 세계경제는 여전히 코로나 사태에서 벗어나지 못하고 있다. 하지만 삼성전자는 7일 예상을 깬 2분기 실적을 내놨다. 증권가에선 '어닝서프라이즈'라고 평가했다.

삼성전자는 2분기(4~6월) 잠정 영업이익이 1년 전보다 22.7% 증가한 8조1000억원을 기록했다고 7일 발표했다. 매출은 1년 전보다 7.4% 감소한 52조원으로 집계됐다. 증권가가 예상한 매출(51조1000억원)과 영업이익(6조5000억원)을 훨씬 웃도는 실적이었다. 영업이익률은 15.6%로 1년 전(11.8%)보다 높아졌다. 2018년 4분기(18.2%) 이후 최고치다. 코로나로 1년 전보다 물건을 적게 팔았지만, 더 많은 이익을 남겼다는 뜻이다.

굳건한 반도체

삼성전자 실적을 이끈 건 이번에도 반도체였다. 메리츠증권 등 증권가에 따르면 삼성전자 반도체 사업부문(DS)의 2분기 영업이익은 5조2000억원으로 추정된다. 작년 2분기 반도체 영업이익(3조4000억원)보다 53%, 1분기(3조9900억원)보다 30% 증가한 수치다. 삼성전자 전체 영업이익의 64%를 반도체가 담당했다.

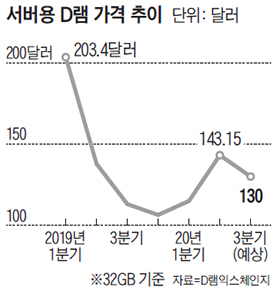

코로나 사태가 장기화하면서 재택근무·온라인 교육·넷플릭스 등 동영상 스트리밍 서비스 시청이 급증했고, 이는 데이터센터와 서버용 반도체 수요 증가로 이어졌다. D램익스체인지에 따르면 올 2분기 서버용 D램 반도체 가격은 143.15달러로, 작년 2분기보다 4% 증가했다. 기업 간 거래에 쓰이는 D램 반도체 고정거래가격도 올 6월 3.31달러로 지난 3월(2.94달러)보다 12.6% 올랐다. 가격 상승효과로 이익이 크게 개선된 것이다.

여기에 'QD(퀀텀닷 입자를 활용한 디스플레이)' 장비 투자 등으로 적자가 예상됐던 디스플레이 부문이 일회성 보상금 수익 덕에 흑자를 기록한 것으로 보인다. 삼성디스플레이는 애플과 중소형 OLED 공급 계약을 맺고 있는데, 애플의 아이폰 판매 실적이 예상보다 저조해 삼성 측이 보상금을 받은 것이다. 증권가에서는 이 일회성 수익을 9000억~1조원으로 본다.

코로나 사태가 장기화하면서 재택근무·온라인 교육·넷플릭스 등 동영상 스트리밍 서비스 시청이 급증했고, 이는 데이터센터와 서버용 반도체 수요 증가로 이어졌다. D램익스체인지에 따르면 올 2분기 서버용 D램 반도체 가격은 143.15달러로, 작년 2분기보다 4% 증가했다. 기업 간 거래에 쓰이는 D램 반도체 고정거래가격도 올 6월 3.31달러로 지난 3월(2.94달러)보다 12.6% 올랐다. 가격 상승효과로 이익이 크게 개선된 것이다.

여기에 'QD(퀀텀닷 입자를 활용한 디스플레이)' 장비 투자 등으로 적자가 예상됐던 디스플레이 부문이 일회성 보상금 수익 덕에 흑자를 기록한 것으로 보인다. 삼성디스플레이는 애플과 중소형 OLED 공급 계약을 맺고 있는데, 애플의 아이폰 판매 실적이 예상보다 저조해 삼성 측이 보상금을 받은 것이다. 증권가에서는 이 일회성 수익을 9000억~1조원으로 본다.

스마트폰·가전도 5월부터 회복세

스마트폰·가전은 4월까지만 해도 코로나 여파로 판매가 급감했다. 하지만 5월 말부터 판매가 서서히 회복됐고, 2분기 실적을 방어하는 데 어느 정도 역할을 한 것으로 분석된다. 증권가에서 추정한 2분기 스마트폰 부문 영업이익은 1조9000억원, 가전 부문 영업이익은 6000억~7000억원이다. 스마트폰의 경우 지난 1분기보다 영업이익이 7500억원 정도 줄었지만, 나쁘지 않은 성적이다. 시장에서는 삼성전자의 2분기 스마트폰 판매량이 4900만대에 불과할 것으로 봤는데 5월 이후 출하량이 빠르게 늘며 5400만대까지 회복한 것으로 알려졌다. 또 코로나로 인한 마케팅 비용 감소도 영업이익 선방의 한 원인으로 추정된다.

가전 부문도 5월 중순부터 베스트바이 등 대형 가전 매장이 미국과 유럽에서 재개장하며 판매가 살아났다. 특히 세계 각국이 코로나에 따른 긴급재난지원금을 뿌리면서 그 돈으로 가전제품을 사는 소비자가 늘어나는 상황이다. 송명섭 하이투자증권 연구원은 "비용 효율화에 따라 스마트폰 부문 이익률이 우려했던 것보다 나쁘지 않을 것으로 보인다"며 "가전 부문 이익도 양호한 TV 출하량과 프리미엄 제품 판매에 따른 수익 증가에 따라 지난 1분기와 비슷한 실적을 냈을 것으로 추정된다"고 했다.

가전 부문도 5월 중순부터 베스트바이 등 대형 가전 매장이 미국과 유럽에서 재개장하며 판매가 살아났다. 특히 세계 각국이 코로나에 따른 긴급재난지원금을 뿌리면서 그 돈으로 가전제품을 사는 소비자가 늘어나는 상황이다. 송명섭 하이투자증권 연구원은 "비용 효율화에 따라 스마트폰 부문 이익률이 우려했던 것보다 나쁘지 않을 것으로 보인다"며 "가전 부문 이익도 양호한 TV 출하량과 프리미엄 제품 판매에 따른 수익 증가에 따라 지난 1분기와 비슷한 실적을 냈을 것으로 추정된다"고 했다.

"하반기 반도체 성장률은 주춤"

증권가에서는 3분기 삼성전자 실적도 일단은 긍정적으로 보고 있다. 지난 6일까지 증권가가 예상한 3분기 삼성전자 매출은 60조8072억원, 영업이익은 9조5427억원이다.

1년 전보다 매출은 2% 감소, 영업이익은 22.7% 증가한 것이다. 특히 하반기엔 스마트폰과 가전 판매가 회복되며 영업이익이 1년 전보다 크게 개선될 것으로 예상한다.

다만 반도체 리스크가 있다. 1~2분기를 지탱해준 반도체 수요가 3분기에 주춤할 가능성이 있기 때문이다. 서버 업체들이 그동안 반도체를 많이 사들이며 재고를 축적했는데, 하반기에는 재고를 관리하며 반도체 구입을 줄일 것이라는 관측이 나오고 있다. D램익스체인지는 지난달 30일 “서버 업체들의 재고가 점차 쌓이고 있다”며 “3분기 서버 D램과 PC용 D램 가격이 2분기보다 5% 이상 떨어질 것”이라고 전망했다.

장기화하는 코로나 사태, 미·중 갈등, 이재용 부회장에 대한 법적 리스크 등 삼성전자를 둘러싼 불확실성도 여전히 높은 상황이다. 삼성전자는 “글로벌 경제 상황과 사업 영향 등을 자세히 모니터링하면서 초격차 기술과 적극적이고 효율적인 마케팅 활동을 통해 실적 영향이 최소화될 수 있도록 노력할 예정”이라고 말했다.